לאחרונה, מדד הדולר נפל מתחת לרמה הקריטית של 100. מספר עגול זה, אשר יש לו חשיבות פסיכולוגית, שימש כתמיכה בשנתיים האחרונות. הירידה מתחתיו עשויה לאותת שהמאמץ של מדינות ה-BRICS להפחית את התלות שלהן בדולר מתחיל לשאת פרי, וכי לאחר שמונים שנות שליטה, הדולר האמריקאי מאבד את מעמדו כמטבע הרזרבה העולמי.

מדד הדולר מודד את ערכו של הדולר האמריקאי בהשוואה לסל של מטבעות זרים. הוא מורכב בעיקר מהיורו (מעל 50%), אך גם מהין היפני, הפאונד הבריטי, הקרונה השוודית והפרנק השווייצרי. חשוב לציין שמדד הדולר אינו משווה אותו למחירי סחורות, ולכן הוא אינו מהווה אינדיקטור לכוח הקנייה שלו. מדד הדולר יכול להתחזק אפילו בשעה שהאינפלציה משתוללת, רק משום שמטבעות אחרים מאבדים מערכם בקצב מהיר יותר. זה בדיוק מה שקרה במהלך שנת 2022, כאשר המדד הגיע לשיא של 114, בעוד ששיעור האינפלציה בארה"ב היה כ-9% בשנה.

הסיבה לכך הייתה שהפדרל רזרב החל להדק את המדיניות המוניטרית שלו, להעלות את הריבית ולצמצם את המאזן שלו. כפי שניתן לראות, הייתה לכך השפעה חזקה יותר על מדד הדולר מאשר שיעור האינפלציה עצמו. אולם כעת, כאשר הכלכלה האמריקאית מאטה והחששות מפני מיתון גוברים, הציבור מצפה שהפד ישוב למדיניות מקלה. זהו הסבר אחד לחולשה הפתאומית של המדד. הסבר נוסף הוא שמשקיעים זרים נוטשים את שוק ההון האמריקאי וממירים את הכסף למטבעות המקומיים שלהם. באופן זה הם מפעילים לחץ על הדולר לרדת.

מתחילת 2025, מדד ה- S&P 500 חווה תיקון. ובניגוד לירידות קודמות בשוק המניות, ביצועיו של שוק האג"ח מאכזבים גם כן. התשואה על אגרות חוב ל-10 שנים של ממשלת ארה"ב עדיין מרחפת מעל 4%, גבוה בהרבה מכפי שהיינו מצפים לראות בסיטואציה שכזו. הדבר נובע ככל הנראה מן העובדה שאגרות חוב בסך של 9.2 טריליון דולר צפויות להגיע השנה לכדי פירעון, וכי יש צורך למחזר אותן. הציבור חושש שהאוצר האמריקאי עומד להציף את שוק האג"ח בחוב חדש, ושעקב כך מחירן צפוי לרדת. חוסר היכולת של ממשל טראמפ לרסן את הגירעון, שצפוי השנה לחצות את רף 2 טריליון הדולרים, הוא סימן לכך שהאינפלציה רחוקה מלהסתיים, וכי הריבית ארוכת הטווח צפויה להוסיף ולטפס.

אבל ישנה אולי סיבה נוספת לחולשתו של מדד הדולר, והיא המגמה הנוכחית בקרב מדינות ה-BRICS להפחית את השימוש בדולר. הן אינן רוצות להחזיק בדולר כנכס הרזרבה העיקרי שלהן או להשתמש בו לשם סחר בינלאומי. לפי "תיאוריית המילקשייק", אשר נוצרה על ידי האנליסט ברנט ג'ונסון מסנטיאגו קפיטל, זה לא אמור להתרחש. לטענתו, כמחצית מתוך החוב העולמי, אשר עומד כיום על למעלה מ-300 טריליון דולר, נקוב בדולרים. הדבר מייצר ביקוש מתמיד לדולרים, ומונע כל אפשרות להיפטר מן הדולר. יתרה מכך, היות ואנו חיים תחת מערכת מבוססת חוב, כל ניסיון לפרוע את החוב הזה למעשה "משמיד" דולרים, מה שהופך אותם נדירים יותר ולכן יקרים יותר. לפי גרסתו של ג'ונסון, מאמציהן של מדינות ה-BRICS לנטוש את הדולר רק יחזקו אותו.

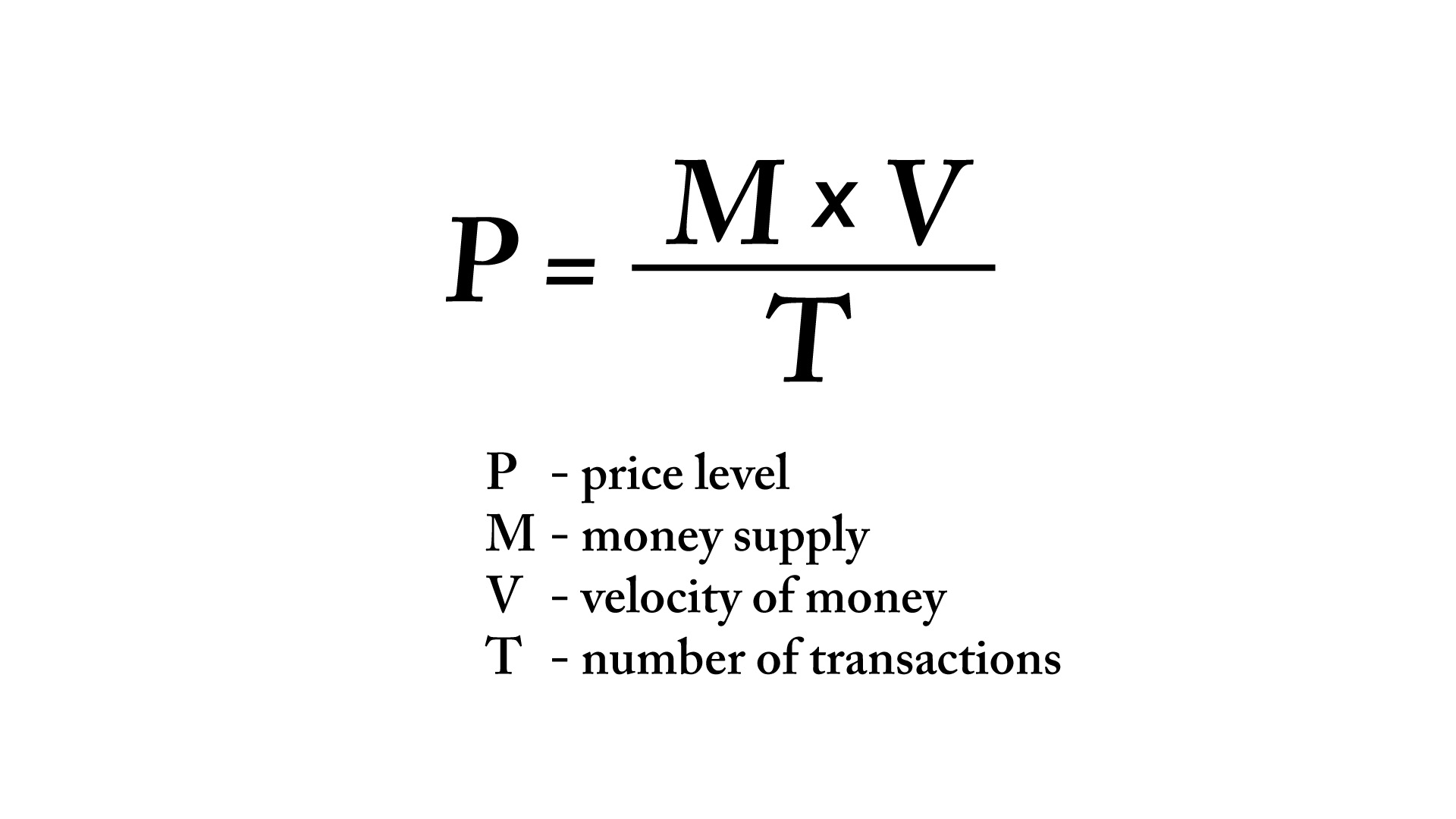

אני אישית התלבטתי עם התיאוריה הזו במשך זמן רב. מצד אחד, לא הצלחתי לסתור את טיעוניה. אך מצד שני, היא תמיד נראתה לי כבלתי הגיונית בעליל. כיצד יתכן שכל המאמצים של מדינות זרות להשתחרר מהדולר האמריקאי נדונו לכישלון? איך זה שלא משנה כמה דולרים הפדרל רזרב ידפיס יש מאין, העולם יהיה חייב לקבל אותם ולתת תמורתם מוצרים ושירותים יקרי ערך? אך כעת נדמה לי שפתרתי את החידה. ישנו משתנה נוסף במשוואה, שברנט ג'ונסון אולי לא לקח בחשבון. שיעור האינפלציה לא נקבע אך ורק על ידי כמות הדולרים במחזור, אלא גם על ידי המהירות שלהם. המהירות של הכסף מוגדרת בתור המספר הממוצע של פעמים שהוא מחליף ידיים במהלך שנה אחת. ככל שהמהירות גבוהה יותר, היצע הכסף הקיים מסוגל להשתתף במספר רב יותר של עסקאות, ובאופן זה לדחוף את המחירים כלפי מעלה. כלכלנים נוטים להתעלם מן המהירות של הכסף ולהניח שהיא קבועה. אבל אני סבור שזוהי טעות.

לטענתי, הכוח המניע מאחורי היפר-אינפלציה אינו העלייה בהיצע של הכסף, אלא דווקא במהירות שלו. לאחר תקופה ארוכה שבה הציבור חווה אינפלציה רגילה, אשר נובעת מגידול בהיצע הכסף, הוא עלול לאבד אמון במטבע ולנסות להיפטר ממנו, תמורת כל סחורה מוחשית אשר עשויה לשמר את ערכה טוב יותר מן המטבע. לדוגמה, במהלך ההיפר-אינפלציה בגרמניה של רפובליקת ויימאר, בעלי החנויות נהגו לעדכן את מחיריהם מספר פעמים ביום, והעובדים נהגו למהר ולבזבז את משכורתם מהר ככל שניתן, לפני שהמחירים יעלו שוב. המסקנה היא שבמהלך היפר-אינפלציה המהירות של הכסף מאיצה, ולא ניתן להניח עוד שהיא קבועה.

כאשר לוקחים זאת בחשבון, התמונה לפתע משתנה. אם המהירות של הדולרים ברחבי העולם מטפסת בקצב מהיר יותר מכפי שבעלי העסקים פורעים את חובותיהם הנקובים בדולרים, אזי הערך של הדולרים הללו יכול לרדת, אפילו כאשר ההיצע שלהם קטן. זוהי הדרך שבה העולם יכול להשתחרר מן הדולר. זוהי גם הדרך שבה ערכו עלול לקרוס. יש לזכור שבתהליך כזה, כל הדולרים אשר יוצאו על ידי ארה"ב בעשורים האחרונים עתידים למצוא את דרכם חזרה הביתה. אחרי הכל, אמריקה היא הכלכלה היחידה שבה תאגידים חייבים לקבל דולרים. כל מוצר או סחורה יקרת ערך, שאינם ממוסמרים לרצפה, ירכשו על ידי זרים ויישלחו אחר כבוד לחו"ל. ארה״ב תיוותר עירומה.

כך הגעתי לשם "תיאוריית הוויסקי". לאחר שהרהרתי בכל אותם הדולרים שעלולים לשוב הביתה, ולייצר את האינפלציה הגרועה ביותר שניתן להעלות על הדעת, הייתי חייב למזוג לעצמי כוסית של משקה חריף כדי להירגע. אני מעריך שרבים יעשו כמוני, ברגע שיבינו עד כמה המצב הכלכלי שלנו חמור.

הנכם מוזמנים לצפות בראיון שבו אני משוחח אודות ״תיאוריית הוויסקי״: https://youtu.be/CN1BUpFyorc?si=COtpBFzicmvvOIot