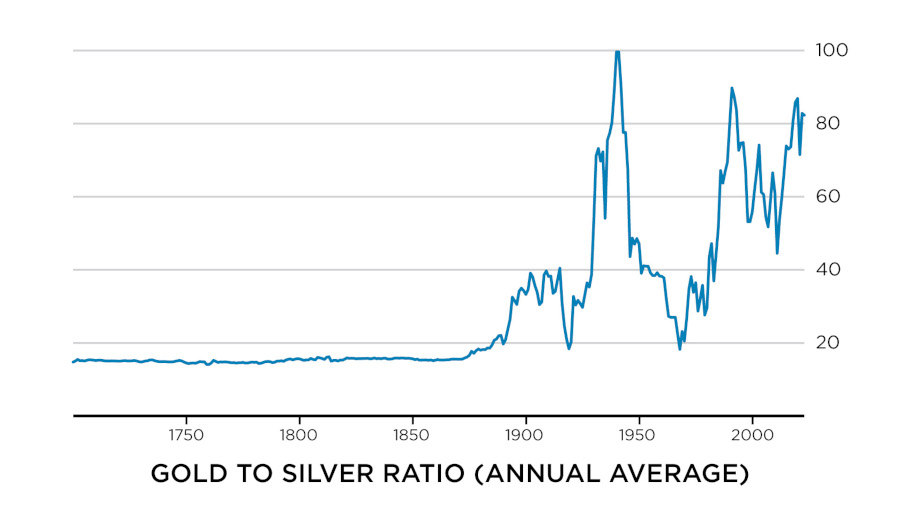

במהלך השבוע האחרון, מחירה של מתכת הכסף זינק לפתע ב-9%. למרות הזינוק המרהיב הזה, מחירה עדיין נמוך מאוד בהשוואה למחיר הזהב, אשר מתחילת שנת 2024 עלה ב-60%. כתוצאה מכך, היחס בין מחיר הזהב והכסף (gold to silver ratio) טיפס, ולראשונה מאז שנת 2020 חצה את הערך 100. יחס זהב לכסף של יותר מ-100 הוא אירוע נדיר מאוד, אשר התרחש רק פעמים בודדות בעבר. למשל, במהלך מלחמת העולם השנייה, או בשנת 1991, במהלך מלחמת המפרץ. אם נביט אחורה עוד יותר, נופתע לגלות שלפני המאה ה-20, יחס הזהב לכסף מעולם לא טיפס מעל ל-20. לאורך כל ההיסטוריה המתועדת, הוא תמיד נע סביב הערך 15, שלא במקרה הוא גם היחס בין הריכוז של שתי המתכות הללו בקרום כדור הארץ. למעשה, על כל אונקיית זהב שאנו כורים כיום, רק 7 אונקיות של כסף מופקות מהאדמה. אז מדוע מחיר הכסף כל כך נמוך בהשוואה למחיר הזהב? זו התעלומה שננסה לפתור היום.

כאשר אנו מביטים בגרף ההיסטורי של יחס הזהב לכסף, אנו מבחינים מיד שמשהו מהותי השתנה בסוף המאה ה-19. מה זה יכול להיות? התשובה היא כמובן גילויו של הנפט הגולמי, והשימוש הגובר במנועי בעירה פנימית בתעשיית הכרייה. ציוד מודרני מסוג זה שימש לא רק להובלה ולעיבוד עפרות, אלא גם כדי לאוורר את המכרות ולשאוב מהם מים. הדבר אפשר לכורים לחפור עמוק יותר מבעבר ולהגיע למרבצים שלא היו נגישים קודם לכן. בימים עברו, כאשר הכרייה הסתמכה על עבודת כפיים, רק העפרות העשירות ביותר במתכת היו שוות את המאמץ. השימוש בנפט ובמנועי בעירה פנימית חולל מהפכה בתעשיית הכרייה, על ידי הפיכת עפרות בריכוז נמוך לכדאיות כלכלית לכרייה.

אז מה? אתם עשויים לשאול. השימוש במכונות מודרניות בוודאי השפיע באופן דומה על כריית הזהב והכסף כאחד. כיצד יכול היה להטות באופן כה קיצוני את יחס המחירים ביניהם? התשובה טמונה בגיאולוגיה של שתי המתכות הללו. הזהב הוא חומר אינרטי, אשר אינו נוטה ליצור תרכובות עם יסודות אחרים. לכן הוא מתגלה בדרך כלל בצורתו הטבעית, בעורקים מרוכזים. לדוגמה אגן ויטווטרסרנד (Witwatersrand) המפורסם בדרום אפריקה, אשר אחראי לכ-30% מכל הזהב אשר נכרה אי פעם. כסף, לעומת זאת, הוא מה שאנו מכנים "יסוד כלקופילי" (Chalcophile). הוא נוטה להתחבר לגופרית, וליצור מינרלים כגון ארגנטיט. נישא על ידי מים הידרותרמיים, הוא נוטה לעלות ממעבי האדמה דרך סדקים בקרום כדור הארץ, ולהצטבר קרוב לפני השטח. לעיתים נדירות, נוצרים בדרך זו מרבצים עשירים מאוד בכסף. אך לעיתים קרובות יותר, הכסף עולה אל פני האדמה יחד עם מתכות כלקופיליות אחרות, כגון נחושת, עופרת ואבץ. במקרה כזה, ריכוז הכסף בעורק נמוך יחסית. בעבר, מרבצים אלו לא היו כדאיים לכרייה. אך עם הופעת הנפט ומנועי הבעירה הפנימית, הם הפכו לפתע לרווחיים.

הדבר שינה לחלוטין את טבעו של שוק הכסף. בעבר, הכסף נכרה כמתכת ראשית, בדיוק כמו הזהב. אולם מאז סוף המאה ה-19, הכסף הפך לתוצר לוואי של כריית נחושת, עופרת ואבץ. מרבצי נחושת, שנוצרים בטמפרטורה גבוהה יותר ובהיעדר חמצן, מכילים בדרך כלל כמויות מזעריות של כסף. אך מכיוון שמתכת זו נמצאת בשימוש נרחב בתעשייה, ונכרית בהיקפים גדולים כל כך, מכרות נחושת אחראים לכ-25% מן ההיצע העולמי של הכסף. מרבצי עופרת ואבץ נוצרים בדרך כלל יחדיו, בטמפרטורות נמוכות יותר ובריכוז חמצן גבוה יותר. הם בדרך כלל מכילים יותר כסף, ולכן תורמים כ-30% מההיצע העולמי שלו. אבל בשני המקרים, שוויו של הכסף מהווה רק רכיב קטן מן ההכנסה הכוללת של המכרה, והם מה שאנו מכנים ״חסרי רגישות״ למחיר. סביר להניח שהם ימשיכו להפיק את אותה כמות כסף, בין אם מחירו יעלה או ירד.

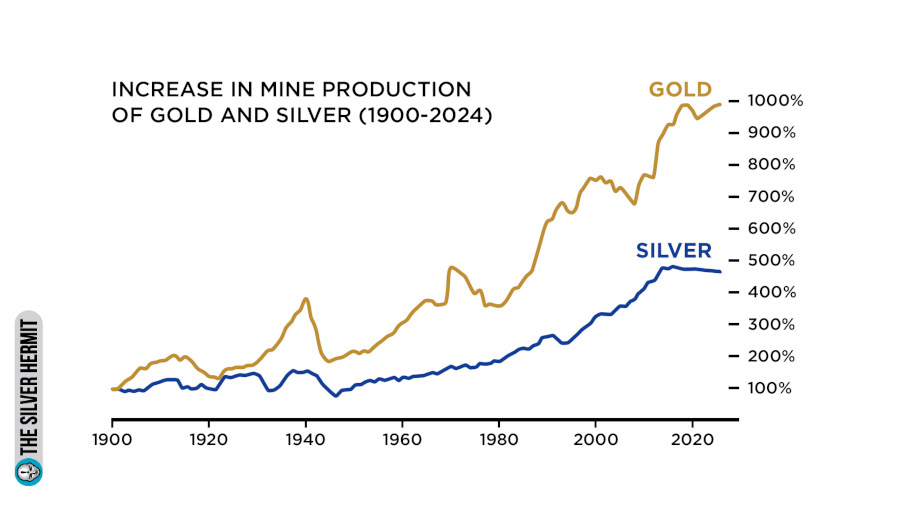

יש להדגיש שהשימוש בציוד כרייה מודרני לא הפך את הכסף לנפוץ יותר בהשוואה לזהב. להפך, מאז שנת 1900, תפוקת הזהב השנתית גדלה בערך פי עשרה, בעוד שתפוקת הכסף השנתית גדלה רק פי חמישה. במהלך ארבע השנים האחרונות, אנו עדים לגרעון מתמשך בכסף פיזי, מה שמוכיח שהביקוש עולה על ההיצע. לכן, היחס הגבוה בין מחיר הזהב והכסף אינו נובע מעודף היצע של כסף. ככל הנראה, זוהי תוצאה של שוק שאינו רגיש למחיר, ולפיכך חשוף למניפולציות מחירים. אני טוען שמבנה שוק ייחודי זה נוצל על ידי גופים פיננסיים חזקים, על מנת לגרוף רווחים עצומים, ואולי גם כדי לשמור את הכסף זול באופן מלאכותי עבור לקוחותיהם, הן במגזר הפרטי והן במגזר הציבורי.

אך לא לעולם חוסן. העובדה שאספקת המכרות אינה רגישה למחיר הכסף היא חרב פיפיות. בדיוק כפי שהמכרות לא הפחיתו את הייצור בעשורים האחרונים למרות המחיר הנמוך, סביר להניח שהם לא יגדילו אותו גם אם המחיר ימריא וישבור שיאים. מציאות זו עשויה להפוך למלכודת מוות עבור כל בנק אשר מחזיק בפוזיציית שורט על מחיר הכסף – המחיר המטפס ימשוך משקיעים חדשים לשוק, ובמעגל קסמים ידחוף את המחיר הלאה. תעשיית הכרייה לא תוכל להגדיל את הייצור בהתאם, וההיצע יישאר מוגבל במשך שנים ארוכות. אלו אשר הימרו כנגד מחיר הכסף לא יוכלו לסגור את פוזיציות השורט שלהם, והפסדיהם יגדלו עוד ועוד. הרגולטורים יאלצו להתערב ולחלץ אותם, אך זה רק ימשוך עוד יותר תשומת לב לשוק הכסף, ויגביר את הביקוש. יחס הזהב לכסף, אשר יצא מכלל איזון למשך יותר ממאה שנה, יקרוס בחזרה לערכו ההיסטורי. ומי יודע? אולי הוא יפצה על כך וירד מתחת לממוצע, לערכים כגון 10 ומטה. במשך תקופה קצרה, מתכת הכסף תוכל לקנות את אותה כמות זהב כפי שהיה מקובל במצרים הפרעונית, או ברומא העתיקה. אני ממליץ לכם להשיג מעט כסף פיזי לפני שזה קורה, משום שהזדמנות כזו מגיעה רק פעם באלף שנה.

לאחרונה הקלטתי ראיון בנושא זה עם רפי פרבר הנודע. אתם מוזמנים להקשיב לו כאן: https://youtu.be/SL6PIUuF2z8?si=CRpzwPMa3XEO0jO2

אזהרה: הח"מ אינו בעל רישיון ייעוץ השקעות או כל רישיון פיננסי אחר. התכנים באתר זה אינם מהווים ייעוץ מקצועי או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות המתחשב בצרכיו הייחודיים של כל אדם. כל המסתמך על המידע באתר מבלי להיוועץ באיש מקצוע עושה זאת על דעתו ועל אחריותו בלבד.

הי אורן,

הסרטון המשותף עם רפי היה פשוט מעולה.

שמחתי שהעמקת להפקות של הסילבר, ואיך זה נע לשני הכיוונים.

קודם באותו היום קראתי פרזנטציה של חברה עם מרבץ נחושת בארגנטינה, מהגדולים בעולם שטרם פותחו. מדהים לראות שבנוסף לכמות הנחושת האדירה הם אפיינו כ 6 מליון אונקיות זהב ו 94 של כסף, כל זאת באופן טיפוסי. הריכוז שלהם כל כך דליל שהם אפילו לא מכלילים אותו בכמויות.

זה נקרא בעגה payables, מתייחס לרוב לאותן מתכות המופקות "על הדרך", וניתן לקבל עליהן תמורה.

קראתי פרזנטציות של כל כך הרבה חברות primary silver/gold developers שהיו שמחות מאוד להגיע לכזו כמות של כסף או זהב, וכמובן חייבות למצוא אותן בריכוזים גבוהים יותר על מנת שיהיו כלכליים. לעיתים הן נאלצות לכרות רק חלק קטן בעל ריכוז גבוה מהמרבץ ולהמתין לעליה של המחירים, re-rate.

רבים מהמכרות במחקר ופיתוח הם מכרות ישנים שהפכו ללא כלכליים במרוצת השנים.

כך שאותה שליטה במחירים שאתה, רפי וכה רבים בתחום דנים בה הפילה "חללים" רבים לאורך השנים, ואם המחירים לא יעלו מספיק, נשאר בעיקר עם מכרות רבים אך קטנים שאיכשהו הופכים לכלכליים רק כעת, מה שבהדרגה יוביל ל metal scarcity.

תודה,

רן.

תודה על תגובתך!

אני שמח לראות שאני לא האדם היחיד בישראל שמתעניין בתחום…

בנוסף, ובעיקר,

הכיוון שהצעת כשה commodity cycle שהכסף יגיע אליו בעקבות צמצום או אף הפסקת השליטה באמצעות המסחר בו בבורסות הנייר (מה שהחל בשנה האחרונה לא מעט בזכות השליטה של ה SGE שבניגוד ל comex , lbma המסחר בה נעשה תוך גיבוי מלא למתכת, אך יותר מ 2 אילו היא מאבדת עתודות בקצב מהיר יותר), והמפיקות שמחצית מהן אינן רגישות למחיר הכסף (הוצאתי מהמשוואה את מכרות הזהב תוך הנחה ששניהם ינועו באותו כיוון) מאידך, עשוי להפרץ מכיוון שבשלב הזה יתכן ונגיע למצב בו הסילבר ישמש ככסף או לכל הפחות כשומר הון בנוסף לזהב ולכן ימשיך להאגר כפידבר חיובי ולא יפזרו אותו מה שהיה יכול לגרום לעודף היצע (השלב השלישי והרביעי ב commodity cycle) הוא לא פחות ממהפכני.

אשמח אם תפתח את הכיוון, זה דיון יחודי ומרתק.

בנוסף, אם נחווה עליית ערך משמעותית במינרלים ומתכות בשנים הקרובות, זה תהליך שהחל לדעתי, יתכן ונחווה עליה בהפקה של כסף דווקא בגלל כדאיות ההפקה של נחושת אך בעיקר אבץ ועופרת. יש לציין כי ניכר חוסר עתידי בפיתוח עתודות נחושת אם מסתכלים לעשור או שניים הקרובים ואני לא בטוח שב 2 המתכות האחרות המצב טוב יותר. זה פידבק שלישי לדבריך לנקודה שהעליתי.