בשנים האחרונות עשיתי כל שביכולתי על מנת להתריע אודות הפוטנציאל הנפיץ של מתכת הכסף. הצבעתי על כל הראיות שיש לנו למניפולציה מתמשכת במחירה, הסברתי את המבנה המוזר ויוצא הדופן של שוק זה, אשר מאפשר את קיומה של המניפולציה, והזהרתי כי הודות לאינפלציה היא צפויה להסתיים, מה שיוביל לזינוק פתאומי במחיר. אך אולי זה אינו מספיק. כפי שנהוג לומר, תמונה שווה אלף מילים, וככל הנראה הציבור זקוק לייצוג חזותי על מנת להבין את מימדי הזינוק אשר אנו עשויים לראות. אני מאמין שמצאתי דרך טובה על מנת להמחיש זאת, ואם אתם קוראים את השורות הללו, תהיו בין הראשונים לראות אותה.

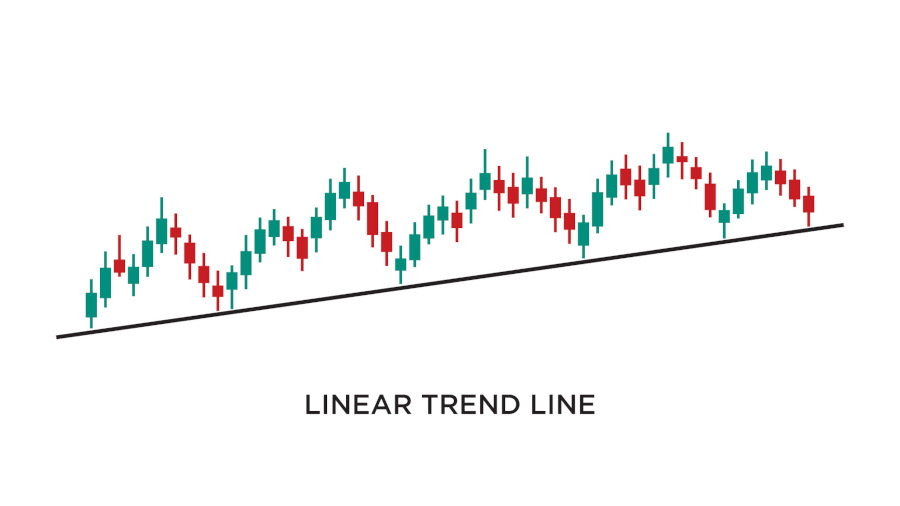

שוק רגיל נע בדרך כלל בקו ישר. הוא נוטה לעלות ולרדת בגלים, אך תמיד מבקר שוב בקו המגמה שלו. סוג זה של תנועה קל לחיזוי. למשקיעים יש המון זמן לשקול את האסטרטגיה שלהם, ולקנות בכל פעם שהם מאמינים שהתיקון הסתיים והמחיר זול מספיק. שוק כזה עשוי להיות די משעמם, אבל הוא גם אמין ובטוח, ולכן רוב האנשים מרגישים בנוח להשקיע בו.

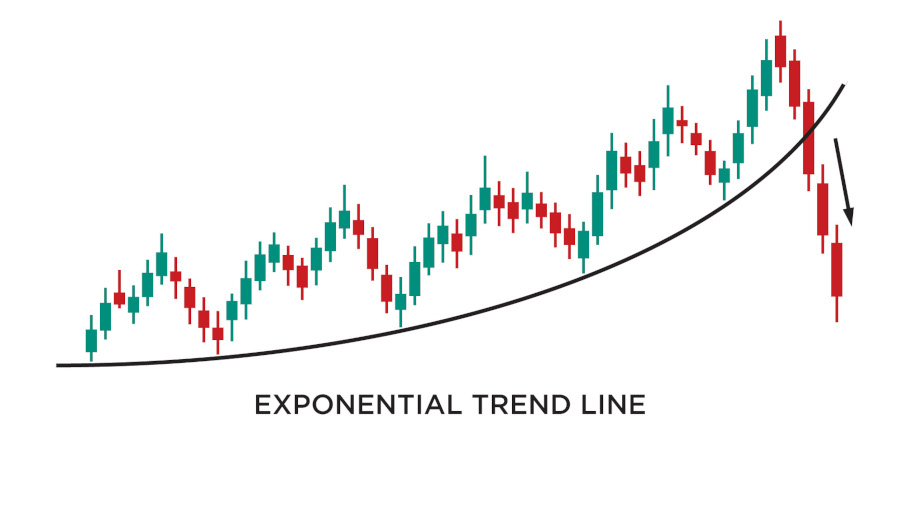

סוג שני של שוק שאנו עשויים לפגוש הוא השוק האקספוננציאלי. הוא נע מעלה ומטה על גבי עקומה מעריכית. זוהי בדרך כלל איננה התנהגות טבעית, אלא תוצאה של גידול מלאכותי בהיצע הכסף, אשר מוביל לבועה ספקולטיבית. תנועה מסוג זה נוטה להיות מלהיבה, משום שהיא מאפשרת רווחים עצומים. אולם היא גם מסוכנת מאוד, כי היא עלולה להסתיים בפתאומיות כאשר זרם הכסף החדש נפסק וההתלהבות הספקולטיבית נעלמת בין לילה. כאשר שוק זה נמצא בירידה, קשה מאוד לדעת האם מדובר בתיקון בלבד או בקריסה מלאה של הבועה. זו הסיבה שרוב המשקיעים מתקשים להשקיע בשוק כזה. הם בדרך כלל רוכשים את הנכס כאשר הבועה כבר נמצאת בשלביה האחרונים, ובדרך כלל לא מצליחים לזהות מתי היא התפוצצה, ומוצאים את עצמם רוכבים עליה כל הדרך למטה.

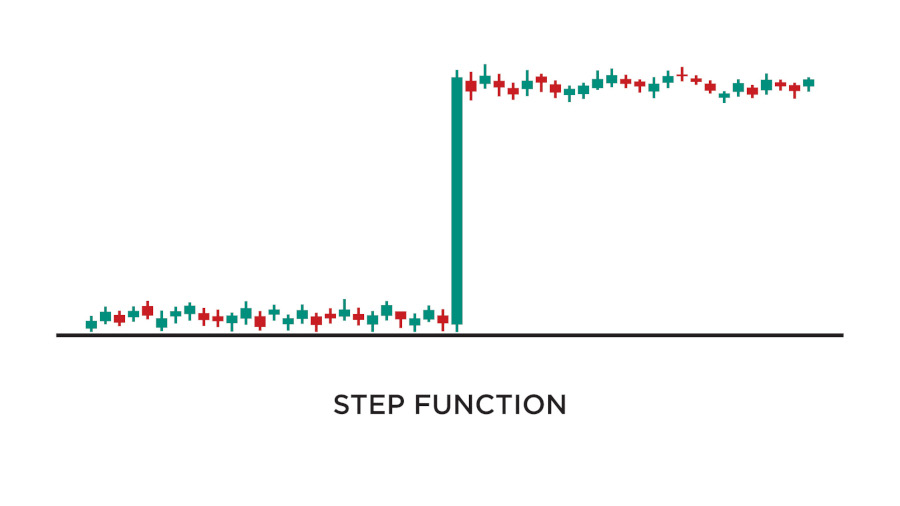

אך יש גם דרך שלישית ואחרונה שבה שווקים עשויים לנוע, שהיא נדירה מאוד ומנוגדת לאינטואיציה. תנועה זו נקראת "פונקציית מדרגה", והיא מתרחשת כאשר מחירו של נכס כלשהו מזנק באופן מיידי. זוהי כמובן איננה תנועה נורמלית, אלא תוצאה של מניפולציה ממושכת אשר מגיעה לכדי סיום. המחיר הקודם הוחזק במקומו על ידי בנק מרכזי או מוסד פיננסי אחר, באמצעות התערבות מתמדת בשוק. אך היות והתערבות זו דורשת יותר מדי משאבים, או שהיא כבר אינה משרתת את האינטרסים של הבנק המרכזי, היא ננטשת לפתע. הנכס קופץ בחזרה למחיר השוק הטבעי שלו, בתנועה פתאומית ובלתי צפויה.

קיומן של תנועות מסוג זה מתועד היטב, במיוחד בשווקי המט"ח. לדוגמה האירוע המפורסם משנת 1992, שבו ג'ורג' סורוס "שבר" את הבנק של אנגליה ואילץ אותו לסגת ממניפולציה אשר החזיקה את שער הלירה שטרלינג גבוה באופן מלאכותי ביחס למארק הגרמני. אם כמוני גם אתם מאמינים שהמתכות היקרות הן סוג של מטבע בינלאומי, לא תופתעו לשמוע שמניפולציות דומות קיימות על מנת לשמור על הדולר האמריקאי חזק באופן מלאכותי לעומת הזהב והכסף. במידה ומניפולציות אלו יקרסו, הדבר עשוי להוביל לתנועה משמעותית במחיריהם.

כמעט בלתי אפשרי לסחור בשוק כזה. הדרך היחידה שבה להרוויח ממנו היא על ידי זיהוי המניפולציה מבעוד מועד, ורכישה של הנכס לפני שהיא קורסת. אולם זה קשה מאוד לעשות, משום שהמחיר לא ייתן לנו שום אינדיקציה שהוא עומד לזנק, עד שהתנועה תסתיים ויהיה מאוחר מדי לעשות משהו בנדון. במקרה של ג'ורג' סורוס ובנק אנגליה, הפוזיציה שלו הייתה גדולה מספיק כדי לשבור את המניפולציה בלירה שטרלינג. אבל איש מאיתנו אינו עשיר די הצורך על מנת להשפיע על שוק הכסף. ולכן כל שבאפשרותנו לעשות הוא להחזיק במתכת הפיזית, ולקוות שאנו קוראים את השוק הזה נכון.

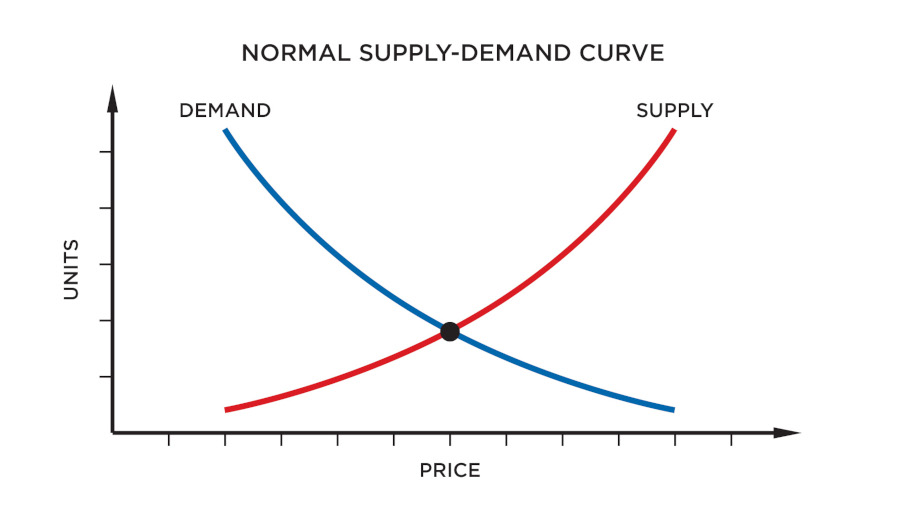

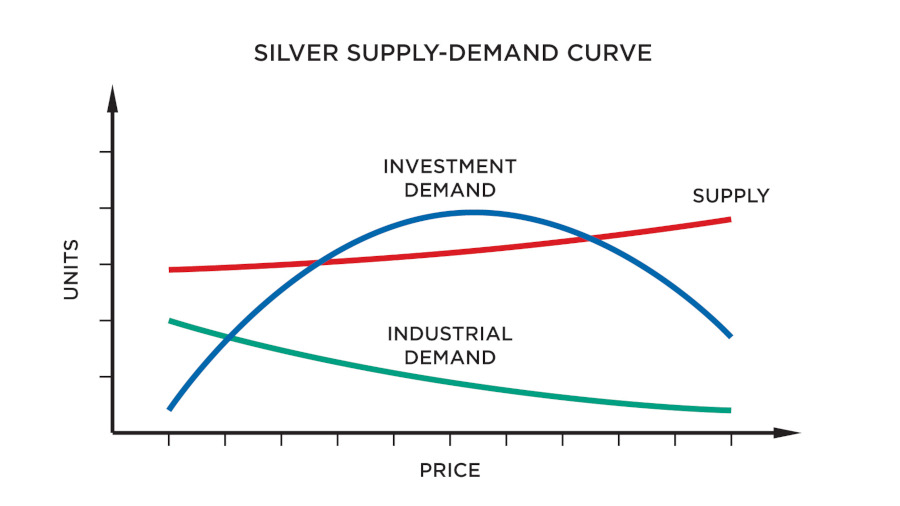

ועכשיו, לאחר שהסברנו את טיב התנועה שאנו צפויים לראות, הבא נמחיש זאת בדרך שכולם יוכלו להבין. אני מבסס את ההמחשה הזו על עקומת ביקוש והיצע קלאסית. עקומות אלו ממחישות כיצד הביקוש וההיצע של סחורה מגיבים למחיר שלה. שימו לב שזהו גרף איכותי ולא כמותי. כלומר, הוא מציג את הצורה הכללית של העקומה, אך לא את הערכים המדויקים שלה. עבור סחורה רגילה, ככל שהמחיר עולה, הביקוש יורד, כי לצרכנים יש פחות תמריץ לצרוך, וההיצע גדל, כי ליצרנים יש יותר תמריץ לייצר. המפגש בין שתי העקומות הללו היא הנקודה שבה הביקוש שווה להיצע, והשוק מאוזן. בתנאים נורמליים, זהו המחיר שאנו מצפים שהשוק יגיע אליו. שוק מסוג זה נוטה לאזן את עצמו. אם מסיבה כלשהי המחיר מטפס באופן מלאכותי, ההיצע צפוי לעלות על הביקוש וליצור עודף, אשר ידחוף את המחיר חזרה מטה. באופן דומה, אם מסיבה כלשהי המחיר נופל, הביקוש יעלה על ההיצע, מה שיוביל למחסור, שידחוף את המחיר חזרה למעלה. השוק כביכול שואף לחזור לשיווי משקל.

אבל בשוק הכסף המצב שונה לחלוטין. ראשית, עקומת ההיצע אינה מטפסת כפי שקורה ברוב הסחורות. מאחר ולמעלה מ-50% מההיצע הכסף מגיע כתוצר לוואי של כריית מתכות אחרות, תעשיית המכרות אינה רגישה למחיר. גם אם המחיר יטפס באופן דרמטי, היא לא תוכל להגדיל את ההיצע באופן משמעותי. כתוצאה מכך, עקומת ההיצע כמעט שטוחה. בנוסף, ישנם שני סוגי ביקוש – ביקוש תעשייתי וביקוש לצרכי השקעה. הביקוש התעשייתי מתנהג באופן דומה לעקומת ביקוש קלאסית, במובן זה שהוא יורד. עם זאת, הוא פחות תלול מן הרגיל, מאחר שרבים מהצרכנים התעשייתיים זקוקים לכסף בכל מחיר, ויהיו מוכנים לשלם עבורו הרבה יותר. הסיבה לכך שמוצריהם דורשים כמות זעירה של כסף, ואפילו עלייה דרמטית במחירו לא תשפיע באופן משמעותי על מחיר המוצר הסופי. שימו לב שבשום נקודת מחיר הביקוש התעשייתי לא עולה על ההיצע. כלומר, אם התעשייה הייתה המקור היחיד לביקוש, לא היינו חווים מחסור בכסף, ומחירו היה נשאר נמוך.

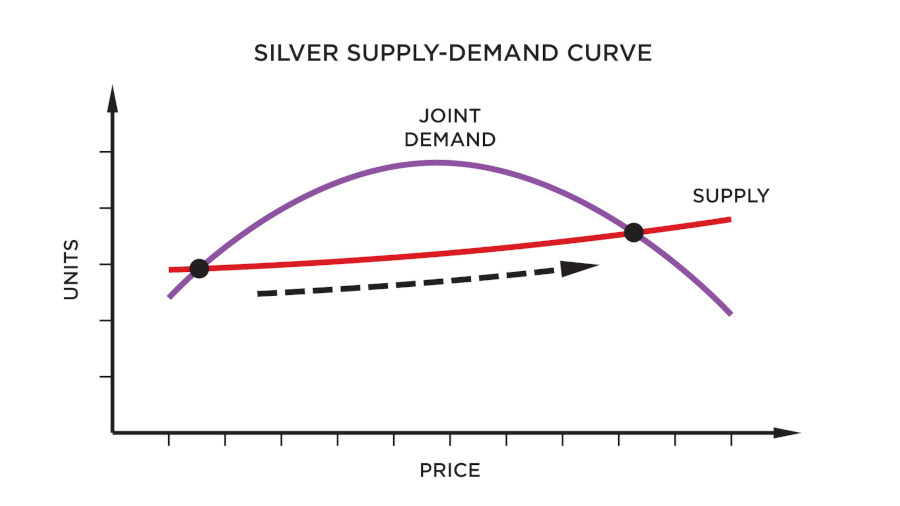

אולם ישנו מקור נוסף לביקוש, שאינו מתנהג כמו צרכן תעשייתי. למרבה הפלא, הביקוש לצרכי השקעה נוטה לגדול ככל שהמחיר מטפס. הדבר משקף את הנטייה של משקיעים לרדוף אחרי נכסים שמחירם עולה. מחיר הכסף כיום נמוך למדי, ולפיכך יש מעט מאוד ביקוש לצרכי השקעה. אך אם מסיבה כלשהי המחיר יזנק לפתע, המשקיעים יחלו להביע עניין. תופעה זו תימשך עד שהמחיר יהיה כה גבוה, עד שהמשקיעים יאלצו לקנות ממנו פחות. זו הסיבה שעקומת הביקוש לצרכי השקעה היא בצורת פעמון, ובשלב מסוים היא מגיעה לשיא ומתחילה לרדת. כדי למצוא את עקומת הביקוש הכולל, עלינו לחבר את הביקוש התעשייתי והביקוש לצרכי השקעה עבור כל מחיר ומחיר. העקומה המשולבת גם היא בצורת פעמון, אם כי נוטה מעט ימינה. שלא כמו עקומה קלאסית, היא מצטלבת עם עקומת ההיצע בשני מיקומים שונים. פירושו של דבר שלשוק הכסף יש שתי נקודות איזון שונות. הראשונה מייצגת את המצב הנוכחי, שבו ישנו ביקוש נמוך לצרכי השקעה, מחיר נמוך מאוד, ושוק שנשלט על ידי הביקוש התעשייתי. אך ישנה נקודת איזון נוספת שאליה השוק עשוי להגיע – עם מחיר גבוה מאוד, ואשר נשלטת על ידי ביקוש לצרכי השקעה. נקודת איזון זו מייצגת מצב שבו מתכת הכסף היא הכסף שבו אנו משתמשים לצרכי מסחר, והמשתמשים התעשייתיים נאלצים לצרוך אותה במשורה, כי היא יקרה מדי.

והנה החלק המעניין – שלא כמו שוק רגיל, אשר מווסת את עצמו, ושואף תמיד לשוב אל נקודת האיזון היחידה שלו, לשוק הכסף יש פוטנציאל לעבור מנקודת איזון אחת לשנייה. כל אירוע אשר יטלטל את השוק וידחוף את המחיר כלפי מעלה, עשוי להסיט אותו במהירות לנקודת האיזון השנייה. למעשה, אני מאמין שהסיבה היחידה שזה לא קרה עד עתה, היא משום שמישהו מנסה נואשות למנוע זאת. אני מוכן להתערב שהבנקים הגדולים מודעים היטב לניתוח שהראיתי לכם היום, ומאוד מפחדים מן האפשרות הזו. אם מחיר הכסף יזנק, מכל סיבה שהיא, הדבר עשוי להניב תגובת שרשרת אשר תמוטט את הדולר ותשיב את הכסף לשימוש מוניטרי. משאב נדיר זה יהפוך ליקר מדי עבור תעשיות רבות, וכל היתר יאלצו לשלם עליו בהתאם. המערכת הבנקאית עלולה לקרוס, וכוחו של הממשל הפדרלי יפחת משמעותית, משום שהוא כבר לא יוכל להריץ גירעונות, וייאלץ לאזן את תקציבו. אין פלא אם כן, שאנשים רבי עוצמה מנסים למנוע זאת מלקרות.

אך זהו קרב אבוד. התפרצות האינפלציה בשנים האחרונות דוחפת את מחירי כל הסחורות כלפי מעלה, ובמיוחד את מחירי המתכות היקרות, זהב וכסף. זה נעשה קשה יותר ויותר עבור הבנקים לשלוט על מחיר הכסף. ברגע שבו הם יאבדו שליטה, תראו את המחיר קופץ מנקודת איזון אחת לשנייה כה מהר, שזה יגרום לכם לסחרחורת. זהו אינו דבר שאנו מסוגלים לתזמן באופן מדוייק. הדבר היחיד שאנו יכולים לעשות הוא להחזיק היטב במטילי הכסף שלנו, ולהניח לחוקי הכלכלה לעשות את שלהם.

הנכם מוזמנים לצפות בווידאו בכתובת: https://youtu.be/SDFW3NgjUDM?si=xAvelrbQsbVVT3QU

אזהרה: הח"מ אינו בעל רישיון ייעוץ השקעות או כל רישיון פיננסי אחר. התכנים באתר זה אינם מהווים ייעוץ מקצועי או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות המתחשב בצרכיו הייחודיים של כל אדם. כל המסתמך על המידע באתר מבלי להיוועץ באיש מקצוע עושה זאת על דעתו ועל אחריותו בלבד.

מסכים איתך ברמת העיקרון, אבל יש לקחת בחשבון שהכסף לא יחזור להיות הילך מונטרי, והמעמד הזה ישמר עבור הזהב בלבד, במקרה זה הכסף ישאר במחירו המדוכא, מצד שני יש קורולציה בן מחיר הזהב לכסף אז האפשרות שהצעת סבירה בהחלט….

אני לא רואה שום סיבה מדוע הכסף אינו יכול לשוב לשימוש מוניטרי כפי שהיה במשך אלפי שנה. הממשלות אולי לא יהיו מעוניינות בכך, אולם אם הציבור יצביע ברגליים, לא תהיה להן ברירה.