הביטו בגרף שלעיל. מעבר לקו המגמה המתמשך מאז ראשית 2016, אשר אותו הגדרנו בתור ״המחסום האחרון״ העומד בין מדד ה-S&P500 ובין שיאים חדשים (ואשר אותו סימנתי הפעם באפור, על מנת שלא יגנוב את ההצגה), ישנה תצורה טכנית ארוכת טווח נוספת שכדאי לשים לב אליה. מדובר בתצורה המכונה ״מגפון״, או בעגה המקצועית ״שיא מתרחב״ (Broadening top). תצורה זו מתקבלת כאשר המדד קובע סדרה של שיאים גבוהים יותר ושפלים נמוכים יותר בזה אחר זה (בגרף צמד קווים וורודים). היא נחשבת לתצורה בלתי יציבה מטבעה, כזו אשר נוטה להישבר כלפי מטה.

האם פירושו של דבר שאנו ניצבים בפני מפולת? לא בהכרח. לדעתי וול-סטריט עדיין שרויה באופוריה. במדד ה-S&P500 הממוצע הנע של 50 הימים (קו סגול דקיק) נמצא מעל לממוצע הנע של 200 הימים (קו ירוק דקיק), ועבור הסוחר הממוצע משמעות הדבר היא שהשוק השורי עודנו שריר וקיים. בכל יום עלולה לצוץ איזו ידיעה חיובית (אמיתית או שקרית, זה לא משנה), אשר תעניק לבורסה תירוץ על מנת לשעוט קדימה ולחצות את ה״מחסום האחרון״ שעליו דיברנו כה רבות. מה שתצורת המגפון צריכה לרמוז לנו הוא שהמצב הנוכחי הוא מסוכן ובלתי יציב. כל יום שהמדד מבלה מתחת ל״מחסום האחרון״ מכרסם בסנטימנט של השוק, ומקרב אותו לקראת המפולת אשר מפניה אנו חוששים.

כרגע כמות התירוצים שיש לשוק על מנת לזנק הולכת וקטנה. מלחמת הסחר ההולכת ומחריפה בין ארה״ב ובין סין פוגעת בסחר הבינלאומי. כפי שניתן לראות מן הגרף לעיל, הקף הסחר העולמי נמצא בצלילה חופשית, שכמותה לא ראינו מאז המשבר של 2008. זה נכון שהיצוא הזול מסין בעשורים האחרונים פגע אנושות בתעשייה בארה״ב. הודות לכוח העבודה הזול במזרח לא השתלם לייצר שום דבר במערב, וכלכלת ארה״ב התנוונה לכדי כלכלת צריכה, התלויה במוצרי ייבוא זולים מסין. אבל את המצב הזה לא ניתן לשנות בין לילה כפי שטראמפ מנסה לעשות. לצרכן האמריקאי אין כרגע אלטרנטיבה למוצרים הסיניים, והטלת מכסים עליהם מובילה לכך שהוא נאלץ לצרוך פחות. כאמור, הכלכלה האמריקאית מבוססת כרגע על צריכה, ואם הקונים אינם מגיעים לחנויות הכלכלה סובלת.

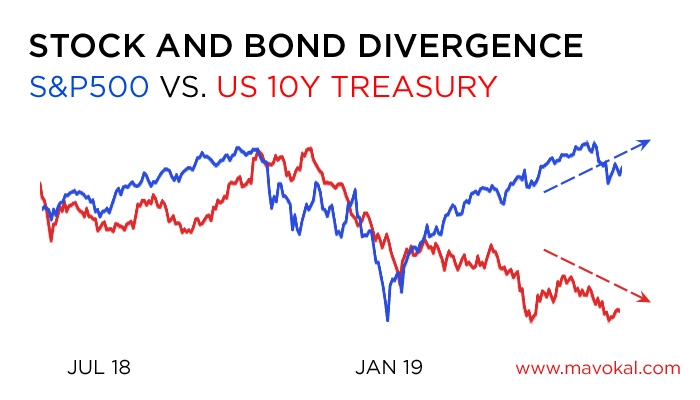

עניין נוסף שברצוני להפנות את תשומת ליבכם אליו הוא הפער ההולך ומעמיק בין מדדי המניות ובין תשואת אגרות החוב של ממשלת ארה״ב. אנו יכולים לראות מן הגרף כיצד בסוף 2018 שניהם צנחו יחדיו. הדבר הגיוני, שכן כאשר הבורסה צונחת המשקיעים ממהרים להפנות את כספם לאגרות חוב, שנחשבות ליותר סולידיות. כזכור ישנו יחס הפוך בין הביקוש לאגרות חוב ובין תשואתן וכתוצאה מכך התשואה צנחה. אולם אף על פי שהמניות השתקמו מאז ונמצאות פעם נוספת קרוב לשיא של כל הזמנים, תשואת אגרות החוב לא טיפסה חזרה, והיא נמוכה מכפי שהיתה בתחילת השנה. נשאלת השאלה – אם מצב העניינים כה נהדר, כיצד זה שציפיות האינפלציה של הציבור כה נמוכות, ואף העלאת ריבית אינה נראית באופק? הפער הזה שבין מדדי המניות ובין תשואת אגרות החוב חייב להיסגר במוקדם או במאוחר, בין אם על ידי כך שהבורסה תשבור שיאים והציבור ינטוש את אגרות החוב לטובת מניות (במקרה כזה לממשלת ארה״ב תהיה בעיה לממן את חובותיה ההולכים ותופחים, משום שהיא תיאלץ לשלם ריבית הולכת וגדלה עליהם), או על ידי מפולת בשוק המניות (אשר תסמן את תחילתו של מיתון).

פינגבק: כוס קפה | מבוא לקלקלה·

פינגבק: חיים ומוות ביד הלשון | מבוא לקלקלה·

פינגבק: באש ובמים | מבוא לקלקלה·

פינגבק: סכין נופלת | מבוא לקלקלה·