בשנים האחרונות, הותקפתי שוב ושוב על ידי גולשים, אשר קראו תיגר על הניסיון שלי לחזות את עתידו של שוק ההון (ראו למשל את הדיון שהתפתח בתגובות למאמר זה). התפיסה הפטאליסטית שהם מציגים (ואשר שולטת במיוחד בקהילה של ״הסולידית״), היא שלא ניתן לנבא את המתרחש בשוק ההון, שבטווח הארוך הוא רק עולה, ושלפיכך הגישה הנכונה היא לחלק את כספך בין מניות ואג״ח, ולהישאר מושקע לא משנה מה קורה. נדמה שכלי הניתוח אשר מעורר את חמתם יותר מכל הוא זה המכונה ״ניתוח טכני״. לטענתם, ניתוח טכני אינו יכול לחזות את העתיד, משום שאם היתה דרך לעשות זאת ולהפיק מכך רווח, הרי שהשחקנים השונים בשוק היו פועלים מיידית על פי תחזית זו, ובעצם כך גורמים לה להתממש באופן מיידי. זהו טיעון פילוסופי מאוד מושך שללא ספק היה נכון, לו היינו חיים בעולם מושלם, אשר בו כל המידע ידוע לכל השחקנים בשוק, וכל השחקנים פועלים באופן רציונלי לחלוטין, ואינם מושפעים כלל על ידי רגשות אנושיים כגון פחד או חמדנות.

אך במציאות, המידע לגבי מצבם הפיננסי של הממשלות, התאגידים וכדומה אינו זמין לכלל הציבור, חלק ניכר מן המידע המופץ בתקשורת הוא בכלל מידע שקרי, והמשקיע הממוצע אינו פועל באופן רציונלי, גם כאשר המידע הנכון נמצא בידיו. במצבי משבר ההגיון עף דרך החלון, מוח הזוחל הפרימיטיבי משתלט עלינו, ואנו חשים דחף עז ״להילחם או לברוח״. לטענת מפתחי שיטת הניתוח הטכני, ההתנהגויות הללו מניבות מתכונות חוזרות ונשנות, אשר מתבטאות בגרף המחיר של כל מדד ומדד. מי שמסוגל לזהות את המתכונות הללו נכונה, מסוגל להסיק מסקנות לגבי ההתנהגות העתידית של המדד, וזאת מבלי לקרוא את מחשבותיהם של מיליוני המשקיעים השונים הפועלים בשוק. כפי שניסיתי להסביר זאת לאחד הקוראים, ״לא צריך לדעת את המיקום והתנע של כל מולקולת מים באוקיינוס על מנת לנבא שגל יפגע בחוף בתדירות של אחת לחמש שניות לערך״. למען הסר ספק, איש אינו טוען שניתוח טכני הוא כלי דטרמיניסטי, אשר מסוגל לקבוע בוודאות את מחירה העתידי של מניה. מדובר בכלי בעל אופי סטטיסטי, אשר ביכולתו לשרטט את התרחישים הסבירים ביותר. ככזה, הוא מהווה כלי מייעץ חשוב, אשר כלל בתי ההשקעות הגדולים בעולם נעזרים בו.

אך למה לי להכביר מילים לגבי התועלת הגלומה בניתוח הטכני, כאשר יש באפשרותי פשוט להדגים אותה? לפניכם גרף המתאר את מחירו של מדד ה-S&P500 במהלך עשר השנים האחרונות. אם נחבר את שתי נקודות השפל המקומיות אשר אירעו במדד (המסומנות 1 ו-2), הראשונה בשנת 2009, כאשר הגיח ממשבר הסאב-פריים, והשנייה כאשר חווה תיקון במהלך 2011, נקבל מה שמכונה בניתוח טכני ״קו מגמה״. באופן מפתיע (לפחות עבור אלו שאינם עוסקים בניתוח טכני), כאשר מדד זה חווה תיקון נוסף בשנת 2016, המפולת נבלמה בדיוק על גבי קו המגמה (3), ולאחר מכן המדד חזר לטפס. לו מדד המניות אכן היה נע באופן רנדומלי לחלוטין, כפי ש״הסולידית״ וחסידיה היו רוצים שתחשבו, מהו הסיכוי ששלושת הנקודות הללו היו מסתדרות דווקא בקו ישר? לדעתי אין בכך מקריות כלל, והתצורה הזו היא ביטוי של עקרונות התנהגות הנטועים עמוק בפסיכולוגיה האנושית.

בדמיונם של המשקיעים ה״שוריים״, אשר מאמינים שבטווח הארוך המדד צפוי להוסיף ולטפס, הקו הישר הזה מתאר את ״המחיר ההוגן״. כאשר המדד ממריא מעל לקו המגמה המחיר נראה להם מעט יקר מדי והם נכנסים לעמדת המתנה. אך כאשר המחיר שב ומבקר בקו הדמיוני הזה, הם תופסים זאת כהזדמנות השקעה טובה ורוכשים אותו. כניסתם של משקיעים אלו לשוק מניסה את ה״דובים״ (אותם משקיעים אשר פסימיים לגבי המדד, ומוכרים אותו בחסר), ומעניקה למדד מה שאנו מכנים ״תמיכה״. המדד כביכול ״נאחז״ בקו המגמה, ובאופן זה נחלץ ממפולת. ככל שהאמונה של ה״שוורים״ במדד חזקה יותר, כך התמיכה המתקבלת יותר איתנה. אמונה זו מתחזקת ככל שהראלי ממושך יותר וזיכרון מפולות קודמות הולך ונמוג. לכן ככל שקו המגמה וותיק יותר, כך אנשי הניתוח הטכני מייחסים לו חשיבות רבה יותר.

נשוב אל הגרף. אחרי 2016, דבר מה מעניין קרה, כאשר מדד ה-S&P500 החל לטפס בקצב מהיר יותר. חיבור נקודות השפל המקומיות מתקופה זו (4, 5 ו-6) מעלה שהוא אימץ קו מגמה חדש ותלול יותר מן הקודם. זהו ביטוי לאופוריה אשר שררה בתקופה זו בשוק ההון כתוצאה מבחירתו של דונלד טראמפ לנשיאות ארה״ב, והצטרפותם לשוק של אנשי המפלגה הרפובליקנית, אשר קודם לכן התייחסו באופן סקפטי לראלי במניות. במהלך 2018 ראינו את המדד מנסה להמריא אף גבוה יותר, באופן אקספוננציאלי המאפיינת את שיאה של כל בועה ספקולטיבית. הוא ניסה לעשות זאת פעמיים, פעם ראשונה בחודש ינואר ופעם נוספת במהלך הקיץ, אך בכל פעם נכשל ונאלץ לסגת לאחור.

לאחרונה קרה דבר מה יוצא דופן, כאשר מדד ה-S&P500 שבר את קו המגמה העולה מראשית 2016 (נקודה 7). עבור המשקיעים השוריים, שבירת קו מגמה היא בגדר טראומה. מדובר במחיר אשר נחשב מבחינתם למחיר מציאה, והנה הם רואים את המדד נסחר במחיר נמוך ממנו. הדבר גורם לחלקם לשוב ולשקול מחדש את עמדתם לגבי השוק, ומקצתם אפילו חווים ״פחד גבהים״ ומוכרים את אחזקותיהם. זוהי הסיבה לירידות החדות אשר ראינו בשבועות האחרונים, כאשר המשקיעים המתוחכמים יותר, אלו אשר בקיאים בניתוח טכני, זיהו את השבירה הנ״ל והחליטו לפעול בהתאם. יתר המשקיעים, כמו למשל חסידיה של גברת ״סולידית״, שקועים עדיין בשינה עמוקה. היות והיא הבטיחה להם פעם אחר פעם שבטווח הארוך השוק עתיד רק להמריא, הם כלל אינם שוקלים לצאת. מסיבה זאת המפולת איננה טוטאלית, וישנם אפילו ימים בהם השווקים עולים. אך כל עוד הם אינם מצליחים לטפס בחזרה מעל לקו המגמה השבור, הרי שהכיוון הנוכחי מוסיף להיות כלפי מטה.

האם פירושו של דבר ששוק המניות אבוד? האם מכאן והלאה יש לצפות אך ורק לירידות? לאו דווקא. ראשית, למדד ישנה תמיכה אופקית מסויימת ברמת ה-2600. אך גם אם תמיכה זו לא תחזיק מעמד, היות וקו המגמה אשר נשבר זה עתה (הקו האדום) נמצא מעל לקו המגמה ארוך הטווח אשר מתמשך משנת 2009 (הקו הירוק), הרי שעל פי עקרונות הניתוח הטכני ישנה הסתברות גבוהה שפעם נוספת קו זה יספק למדד תמיכה, וכי המפולת תיבלם כאשר מדד ה-S&P500 יגיע לאזור ה-2300 (נקודה 8 בגרף). רמה זו נמצאת כ-13 אחוזים מתחת לרמתו הנוכחית, ולפיכך גם נפילה כזו היא מאוד משמעותית. אני חוזר ומדגיש שמדובר בתסריט סביר ותו לא, כלומר שאם במהלך השבועות הקרובים ישתנה דבר מה מהותי בשוק, כגון התערבות של הפדרל רזרב, המהלך בהחלט עשוי להיעצר באיבו. אך כל בר דעת מבין שעצם קיומו של מחיר מטרה, והידיעה שהמדד אינו נע באופן רנדומלי לחלוטין, מקלים על המשקיע לקבל החלטות מושכלות. זוהי מהותו של הניתוח הטכני – הוא מציב בפנינו מפת דרכים, ומציע מספר מסלולים אפשריים, אך אינו מנבא באופן אבסולוטי את הדרך שבה השוק יתקדם.

מה יקרה לאחר מכן? ובכן, במידה ומדד ה-S&P500 אכן ימצא תמיכה בקו המגמה העולה ארוך הטווח, הוא צפוי לשוב ולטפס כאילו שום דבר לא קרה. העליות החדות אשר אנו צפויים לחוות בשלב זה יאוששו את אמונתם של השוורים באיתנותו של שוק ההון. חלק מן האנשים אשר נטשו את המניות בימים האחרונים עלולים לחשוב שזוהי הזדמנות נהדרת לשוב ולהיכנס פנימה, בנקודת מחיר נמוכה יותר. אולם אם אכן שוק המניות ״שבור״ כפי שאני סבור (ומסקנה זו אני מסיק מן הניתוח הפונדמנטלי ולא מן הניתוח הטכני), הרי שמדד ה-S&P500 לא יצליח לשחזר את השיאים האחרונים שלו (נקודה 9 בגרף), וכי הירידות ישובו ויתחדשו במהלך שנת 2019.

היה ולאחר מכן המדד לא יצליח להישאר מעל לקו המגמה הירוק, וגם קו זה ישבר כלפי מטה (ותהליך כזה עלול להיות קשה וממושך), או אז אנו צפויים לראות מפולת היסטורית במדדי המניות, כזו אשר תתחרה במפולות של שנת 2000 ו-2008, ואולי אף תאפיל עליהן. אך מאורע שכזה אינו צפוי בטווח הזמן המיידי, ועל מנת שהוא יתרחש הסביבה המאקרו-כלכלית צריכה להוסיף ולהישאר שלילית עבור שוק המניות. הפד צריך לדבוק בעקשנות במסלול העלאת הריבית וה- QT אשר הציב לעצמו, מלחמת הסחר בין ארה״ב וסין צריכה להעמיק, וחוסר הוודאות הפוליטי באירופה להוסיף ולהסתבך. כפי שראינו פעמים רבות בעבר, אירועים משמעותיים בזירה הבינלאומית מזוהים פעמים רבות עם זינוק או מפולת בשוק ההון, והתקשורת אוהבת לקשר ביניהם. אך הניתוח הטכני מלמד שהמהלך ״התבשל על אש קטנה״ במשך תקופה ארוכה, וכי האירוע הנ״ל שימש לא יותר מאשר תירוץ להשלמתו. הציבור התמים סבור שלא היתה שום דרך לחזות מראש את ההתרחשויות, בשעה שגרף המחיר מעיד שהמשקיעים הגדולים והמתוחכמים חזו את המגמה חודשים ארוכים קודם לכן, והרוויחו ממנה הון.

לסיכום, אני רוצה להבהיר שהניתוח שהוצג במאמר זה הינו בסיסי מאוד, וכי תחת הכותרת ״ניתוח טכני״ ישנו ארגז כלים רחב אשר כלל לא הוזכר במאמר. בין הכלים שהמנתחים הטכניים נעזרים בהם ניתן למצוא: זיהוי רמות תמיכה והתנגדות, זיהוי קווי מגמה (ליניאריים, אקספוננציאליים, מקבילים, מתכנסים וכן הלאה), רמות פיבונאצ׳י, אינטראקציה בין ממוצעים נעים למיניהם, עקומות בולינגר, RSI, MACD, זיהוי תצורות שיא ושפל וכן הלאה. ישנם מנתחים אשר נעזרים רק בחלק מן הכלים הללו, וסגנון הניתוח משתנה מאדם מאדם. כמו כן נזהיר שזהו תחום פרוץ, וכי ישנם שרלטנים רבים אשר בקיאותם נמוכה, ובכל זאת הם מנסים להרוויח כסף מלמכור לקוראים התמימים תחזיות אודות שוק ההון. אם אתם עוקבים אחרי מנתח כלשהו, מומלץ לבחון את המלצותיו לאורך זמן בטרם אתם מחליטים לפעול לפיהן, ובכל מקרה לא ללכת באופן עיוור אחרי אף ״גורו״.

………………………………….

ועכשיו, תוספת לסטודנטים מתקדמים

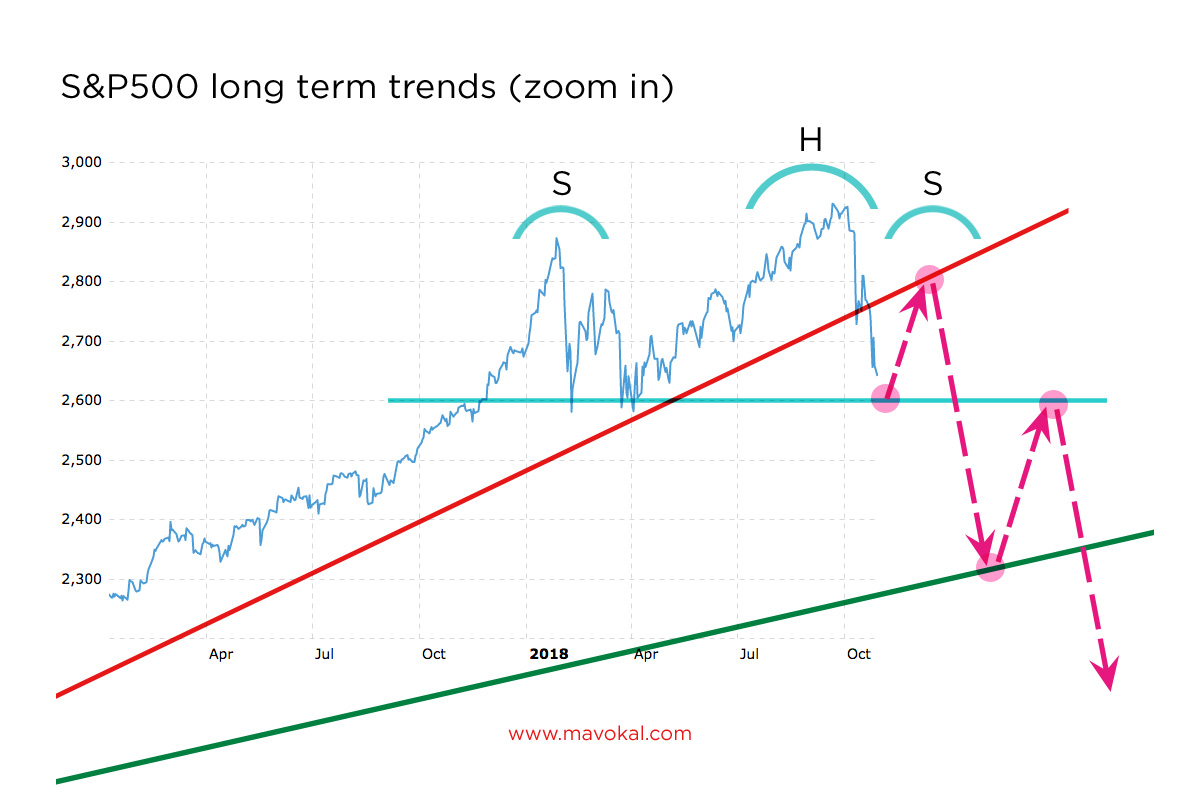

אם המאמר הנ״ל סיקרן אתכם, ואתם מעוניינים ללמוד עוד אודות ניתוח טכני, הנה הזדמנות לעשות זאת. כיצד הגעתי למסקנה שהתסריט העתידי הסביר ביותר עבור שוק המניות הוא כפי שתיארתי? הסיבה לכך היא ששוק שורי, במיוחד כזה אשר נמשך שנים ארוכות, זקוק לתצורת שיא משמעותית על מנת לשנות כיוון ולהפוך לשוק דובי. ישנה תצורת שיא קלאסית אשר מכונה ״ראש וכתפיים״, אשר מתאפיינת בשלושה שיאים מקומיים בזה אחר זה, כאשר המרכזי הוא גדול וממושך יותר (זהו ה״ראש״), והשניים האחרים קטנים יחסית (אלו הן ה״כתפיים״). אם מחברים את נקודות השפל של ה״ראש״ מתקבל קו תמיכה המכונה ״קו הכתפיים״ (קו זה יכול להיות אופקי, עולה או יורד). על פי עקרונות הניתוח הטכני, אם מדד כלשהו משלים תצורה של ״ראש וכתפיים״, הרי שישנה סבירות גבוהה שהוא יצנח בשיעור דומה למרחק שבין שיא ה״ראש״ ובין ״קו הכתפיים״.

הביטו בגרף המוגדל, המתאר את ביצועי המדד בתקופה האחרונה. ניתן לראות שמאז תחילת 2018 תצורה זו הולכת ונבנית במדדי המניות בארה״ב. עוד מוקדם כדי לדעת בוודאות, שכן ה״כתף״ השנייה טרם הופיעה. אולם אם זהו אכן המצב, ו״קו הכתפיים״ הוא רמת התמיכה האופקית 2600, הרי שלאחר ראלי קצר (כנראה לאזור ה-2800, היכן שקו המגמה האדום נשבר), הירידות יתחדשו, התמיכה באזור 2600 לא תחזיק מעמד, ובעקבות כך מדד ה-S&P500 יתרסק ב-300 נקודות נוספות (הן המרחק בין קו הכתפיים והשיא של ספטמבר האחרון). הדבר יביא אותו למפגש עם קו המגמה העולה ארוך הטווח (הקו הירוק), היכן שהוא צפוי למצוא לכל הפחות תמיכה זמנית, באזור ה-2300.

היות ותצורה זו היא כל כך קלאסית, היא לדעתי התסריט הסביר ביותר. אך כאמור, איש אינו מבטיח לנו שכך יקרה. בכל רגע נתון יכול להתרחש מאורע משמעותי אשר יסיט את שוק ההון ממסלול ההתרסקות שבו הוא שרוי, כמו למשל הכרזה דרמטית של יו״ר הפד שהוא משעה את תוכנית ה-QT ומבטל את העלאות הריבית המתוכננות. לפיכך אנחנו צריכים להוסיף ולעקוב אחרי המדד. ככל שהוא מתקדם במסלול שתיארנו, כך ההסתברות להתממשות התחזית הולכת וגוברת.

אזהרה: הח"מ אינו בעל רישיון ייעוץ השקעות או כל רישיון פיננסי אחר. התכנים באתר זה אינם מהווים ייעוץ מקצועי או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות המתחשב בצרכיו הייחודיים של כל אדם. כל המסתמך על המידע באתר מבלי להיוועץ באיש מקצוע עושה זאת על דעתו ועל אחריותו בלבד.

מאמר מצויין!

ההתייחסות לניתוח גרפי עוזרת להבין תהליכים ארוכי טווח בצורה פשוטה.

הסולידית לא מאמינה שצריך להתעמק בתהליכים מאקרו-כלכלים והיא עושה זאת כדי לנתק עצמה רגשית מההשקעה (זאת דעתי). ע"י כך היא מסוגלת לפעול בצורה מכנית ולאזן את תיק ההשקעות אחת לרבעון/חציון/שנתון.

כפי שאמרת, זה נכון, אבל בהנחה שהסביבה הכלכלית תישאר כפי שהיא – ואני לא יכול שלא להסכים יותר. אדרבא, לדעתי זאת הקטנת ראש שעלולה להסב לספקולנטים מהבלוג שלה הרבה כאב ראש. אנחנו חיים בעולם שבו הבנקים המרכזיים תומכים במדיניות של ניפוח בועות פיננסיות וההיסטוריה שלא ניתן לתמוך במדיניות הזאת לנצח.

אין כאן ספקולציות, יש כאן עובדות. מעולם (לפחות ב100 שנים האחרונות) לא היה שוק המניות תחת סביבת ריבית אפסית כזאת ולמשך כל כך הרבה זמן. להתכחש לזה ולחשוב ש"כל ירידה זה הזדמנות לקנות מניות בזול" זה פשוט להתעלם מהמציאות.

הסולידית היא אדם מיוחד מאוד, ואין צורך לדאוג לה. היא אפילו מבינה בחשיבות הזהב, ולדעתי היא תצלח כל משבר, יהיה אשר יהיה.

החסידים שלה, לעומת זאת (או לפחות האנשים שאני קורא את ההודעות שלהם בטוקבק) שמסונוורים יותר מדי מתורת ה"שים את כל הכסף הפנוי שלך בETF של המדדים המובילים של ארה"ב ולך לישון", הם אלה שעלולים להתעורר מאוחר מדי אל תוך מציאות שלא חשבו שאפשרית.

טוב לראות פוסט חדש. תודה רבה על ההשקעה!

בדיוק כפי שאמרת.

ה״סולידית״ מעידה על עצמה שהיא מושקעת בתיק ״הארי בראון״, אשר מחלק את הקרן שווה בשווה ביו מניות, אג״ח, זהב ומוזמן. דהיינו, שאם אכן נחווה משבר, הזהב והמזומן יפצו אותה על ההפסדים במניות ובאג״ח, והיא עצמה תשרוד אותו היטב. אולם לחסידים שלה היא מטיפה להשקיע במניות ובאג״ח בלבד (ולראייה ״תיק שוקולד מריר״ שאותו היא מקדמת). כלומר, היא מעודדת אותם לוותר על שני המרכיבים הבטוחים בתיק, ולהשקיע את כל הונם באפיקים בעלי סיכון גבוה! בעיני זהו ההפך מלהיות ״סולידי״. אני חייב לציין שאני דווקא מסכים איתה בנושאים מרובים שאינם קשורים בכלכלה ובהשקעות, אלא לאורח החיים החסכני ולהשקפת העולם הליברטריאנית. אבל בכל הנוגע להשקעות אני חושב שהיא מובילה את הקוראים שלה לאסון.

אגב, שלחתי לגברת ״סולידית״ לינק למאמר זה והזמנתי אותה להגיב עליו, אך בינתיים היא לא טרחה לזכות אותי בתשובה.

הי, אני חובב כלכלה אוסטרית ומקוראי הסולידית. לדעתי אתה עושה לה עוול. הסולידית מעודדת התאמה של תיק ההשקעות למטרות ההשקעה. למשל אם מישהו מחזיק 75% מזומן ו 25% זהב זה לא פגום בעיניה, אם אופק ההשקעה שלו הוא 3-4 שנים.

הסולידית יצרה את "שוקולד מריר" לטובת המשקיע ההדיוט, כזה ששם את הכסף בפק"מ וחושב שיש רק מניות אג"חים בעולם, ובעיקר בתור תרגיל לטובת אלו שחוששים מהשקעות "אלטרנטיביות".

נתן שלום –

אני לא מסכים איתך. אני חושב שמי שמקים קהילה צריך לקחת אחריות על כל התכנים שמתפרסמים במסגרתה, ולא רק על הפוסטים הרשמיים שהוא כותב.

מעשית, תחת הכותרת של אתר ה״סולידית״ ישנם פורומים שבהם משקיעים מתייעצים זה עם זה, ומקדמים אסטרטגיות השקעה מאוד מסוכנות, כגון 100% השקעה במניות, מכירה בחסר של מדד הוויקס, וכדומה. הם תוקפים בגסות רוח כל מי שמביע דעה שונה, ומשדרים אווירה של שאננות וביטחון עצמי מופרז. ״הסולידית״ עצמה אינה מתערבת בנעשה, אינה מסתייגת מן התכנים הללו (למעט ברמת הכסת״ח), ולדעתי בשתיקתה היא מעניקה להם סוג של אישור.

תאר לעצמך איזה אפקט זה מייצר אצל אנשים שאין להם שמץ של מושג בכלכלה ונוחתים באתר שלה בפעם הראשונה. הם מקבלים את הרושם שאם הם לא משקיעים את כל חסכונותיהם במניות הם סוג של פראיירים, ושלעשות זאת הוא הדבר ה״סולידי״ (הרי זה שם האתר, לא?). זאת בעיני התנהלות חסרת אחריות, ולדעתי זה יגמר בדמעות.

אהלן,

אתחיל ואומר שכיף לראות שאתה חוזר לכתוב, אני מאוד (!) אוהב את הבלוג, ואת צורת הכתיבה שלך. כיף.

התייחסות לגבי הסולידית (הייתי קורא אותה לפני מעל ל5 שנים, כאשר הייתה פחות מוכרת, אך בשנים האחרונות שיניתי גישה).

דעתה, נכונה, לתקופות מסויימות, ולאופי משקיע מסויים. יפה אמרת שיש על בעל הפלטפורמה לקחת אחריות כלשהי (למרות כל האזהרות, לא יועץ, לא מקצועי וכל הכסת״ח). דעתה (איך שאני תופס אותה, שלדעתי, עדיין נכונה) היא השקעה ארוכת טווח (מעל 10 שנים), ע״י מיצוע התקבולים (קנייה בסכום כלשהו כל תקופה – נגיד 5000 שח כל חודש, לתקופה ארוכה, ובכך כאשר המדד יורד אתה קונה ב״זול״ וכשהמדד עולה אתה ״משלם פרמיה״). אני לא רואה תרחיש שמדד עיקרי במדינה מערבית מפותחת עם שוק משוכלל לא יעלה בתקופה של מעל 10 שנים.

לגבי אורח החיים – גם עם זה אני מסכים – שכן, לחיות בגילאי 25-45 באורח חיים צנוע, לחסוך לעתיד (לך ולילדים), להבין את המשמעויות של ה״בזבוז״ (קניית רכב חדש – כמה שנות עבודה אתה מוכן לשלם המחסכון נטו שלך עבור גיפ יוקרתי וחדש? אנשים לא מבינים שהם עובדים שנים רבות מאוד כדי שתהיה להם ״הזכות״ להתלהב מגיפ חדש – כאשר הריגוש חולף לאחר כחודש חודשיים).

לגבי התחזית שלך – אני מנתח את השוק המון שנים. משקיע באופן פרטני.

השוק נמצא באמצע תהליך שמאוד מאוד מזכיר את 2008. שינויי מדד של 4% ביום, עקום התשואה, צמצום היצע הכסף וכו..

אני מסכים עם הראייה הכללית שלך לתוך 2019, וטוען (כבר מעל שנה) שאנחנו בנקודה לא טובה. לראייה (לא אוכל להוכיח כאן על דפי התגובות) הסטתי את כל (!) החסכונות (פנסיה, קרה״ש, מנהלים, וכו..) למסלולים סולידיים (שקליים ואגח מדינה) עוד בפברואר.

לדעתי – עד סוף 2018 עוד נוכל לראות שיאים במדדים העיקריים – החגים בפתח, מה שנותן ״מורל״ לשוק, החברות הגדולות עם המון כסף בקופה (עוד מרבעונים טובים, ראה דוחות אחרונים) מה שמרמז על המשך ביי-בק רצחני בשוק (דוגמת אפל בחודשים האחרונים), הסכמי הסחר שיגיעו לפתרון (כנראה, לדעתי, לקראת סוף השנה), פד שמפחד מצמצום רציני בשווקים (הורדת יחס הרזרבה לבנקים קטנים ובינוניים), ריבית ריאלית אפסית (אם לא שלילית עדיין), הפדיונות בשוק עדיין לא גדולים מאוד, והאווירה היא עדיין חגיגה.

לתוך 2019 – נראה את התחזית שלך מתממשת. ריבית עולה, צמיחה יורדת, אינפלציה גואשת (הן מכיוון שכר – אין ידיים עובדות, והן מכיוון הכסף שיכנס לשוק כאשר הבנקים יתחילו לחלק הלוואות כי אין שוק שניתן לתמוך בו יותר).

לדעתי – השוק יהיה דובי לתקופה ממושכת, ולא תיקון חד מטה. בתיקון חד – יחזרו להדפיס ולהקל כמותית, ולכן המצב יתהפך. ירידה איטית וממושכת נראית לי ריאלית יותר בשלב הזה.

דעתך?

שלום גבי ותודה תגובתך.

בגדול, אתה ואני באותה הדעה לגבי השוק. ההבדלים המינוריים בין השקפותינו הם:

א. שיא במדדים המניות – אני מנחש שהשיא במדדי המניות כבר אירע במהלך ספטמבר האחרון. אנחנו בהחלט יכולים לראות ״ראלי חג המולד״, ושטויות אחרות מעין אלו, אך המדדים יכשלו לשחזר את השיא של ספטמבר, ולפיכך יהיו קצרי מועד.

ב. Share buy-backs – היו ונותרו המנוע העיקרי שמאחורי הבורסה. אם אכן לחברות הגדולות יש מזומנים פנויים ורצון לדחוף את מניותיהם כלפי מעלה, אז תזרוק את כל התחזיות שלי לפח. אבל אני מנחש שהעלויות הגואות של תחזוקת החוב והקושי לגייס אשראי נוסף יקטעו את חגיגת הבי-בק.

ג. מקור האינפלציה – אם הבנתי נכון, אתה מתאר אינפלציה גואה כתוצאה מבנקים שמתחילים לחלק הלוואות לציבור הרחב. לדעתי לא זה יהיה המקור לאינפלציה, אלא התמוטטות של אינדקס הדולר (כפי שהוא נמדד בהשוואה לסל מטבעות בינ״ל), מה שיגרור זינוק במחירי סחורות. במילים אחרות, לא יהיה זה גידול בהיצע האשראי שיצית את האינפלציה, אלא זינוק במהירות של הכסף.

ד. מפולת או שוק דובי ממושך – השניים לאו דווקא סותרים זה את זה. אנחנו עלולים לראות מפולת ראשונית של 15-20%, שעבור הסוחרים בוול סטריט תהיה מאוד טראומטית, ושלאחריה יתחיל שוק דובי ממושך, שיתאפיין בעליות ומורדות רבים, כאשר הכיוון הכללי הוא מטה.

ה. תגובת הפד – השאלה האמיתית חדלה להיות כיצד הפד יגיב למפולת בבורסה, אלא כיצד הבורסה תגיב לשינוי מדיניות של הפד. המשבר האמיתי יתחולל ביום שבו השוק יגיב באופן שלילי לאיתות מצד הפד על חזרה למדיניות מרחיבה, משום שהדבר יאותת על אובדן אמון בפד.

אהה… ועוד דבר אחד. אני דווקא כן רואה תרחיש שבו ״מדד עיקרי במדינה מערבית מפותחת עם שוק משוכלל לא יעלה בתקופה של מעל 10 שנים״ (והכוונה היא יעלה במונחים ריאליים, כי עם מספיק אינפלציה השוק יכול להמשיך לטפס נומינלית, בעוד המשקיעים בו מאבדים כוח קנייה), והתרחיש לא כל כך מופרך, משום שהוא כבר התרחש במהלך שנות השבעים.

תודה על תגובתך.

מסכים עם הרוב – אך יש לי שאלה/בקשה.

סעיף ג, אינדקס דולר שבעקבות נפילתו נחווה אינפלציה.

אשמח (מאוד) אם תכתוב פוסט על הנושא – הנושא אינו מוכר בקרב משקיעים רבים, אינדקס דולר משקף מאחוריו הרבה נושאים בכלכלה.

אני מודה – אני לא מכיר את השפעותיו הרבות של שינוי באינדקס דולר, ולא מכיר את משפיעיו העיקריים.

מאמר בנושא האינדקס – ביחס לזהב, מכסים (טראמפ סין), סחורות, מניות, אינפלציה, וויסות הפד, וכו וכו – הוא נושא מרתק , שקשה לי למצוא מאמרים טובים בגינו.

אשמח ללמוד ממך את הנושא.

אחלה פוסט!!! תודה על ההשקעה.

אני מסכים עם מה שכתבת למרות שאני לא מתבסס על ניתוח טכני. הגיון פשוט מראה שאחרי 10 שנות עליה כדאי להתכונן לנפילות. אני אישית קניתי כמה אופציות put על השוק האמריקאי מעט מחוץ לכסף. להפתעתי גיליתי שהן נורא זולות יחסית לסיכוי לקריסת השוק אחרי כל כך הרבה זמן.

גידור התיק הוא משהו שכל אחד יכול לעשות ובכל זאת מעטים עושים זאת . לא ברור לי למה .

פינגבק: באטליז של יעקב | מבוא לקלקלה·

מעניין מה "החסידים" מרגישים בשבועות האחרונים. הסולידית לימדה אותם כל מה שקשור בהשקעות, אבל חלילה לא לנסות להבין "איפה אנחנו חיים" כי זה רק "רעשי רקע".

לבינתיים נראה שנהיה רועש מיום ליום

אני חייב להודות שאני נכנס מדי פעם לפורום של הסולידית, רק כדי לראות אם הכותבים שם מביעים חשש כלשהו מפני המפולת המתרחשת לנגד עינינו בבורסה, ולמרבה הפלא – שום כלום. יש שם אולי שיחה אחת בנושא הזה, וגם היא מתאפיינת בזחיחות דעת, ובאמירות בסגנון ״מתחשק לי להשקיע עוד, עכשיו כשהמניות זולות כל כך״. כנראה שהבורסה צריכה לרדת עוד הרבה לפני שהם יתחילו לשאול שאלות.

אני גם עשיתי את זה 😉

נימה קצת אישית: אני הגעתי אל הבלוג שלך דרך הפוסטים בסולידית. למזלי זה היה כבר אחרי שגיבשתי דעה מוצקה לגבי רוב התכנים בבלוג (הנפלא) שלך.

(כדי להמחיש את זה-אל הבלוג הגעתי אחרי שכבר קניתי זהב פיזי 😉

שוב, אני חושב שפונדמנטלית היא צודקת (ז"א שהיא עצמה תסתדר), אבל היא מיוחדת במינה.

רוב העוקבים קיבלו את עצתה ש"אף אחד לא יכול לחזות את העתיד וכו" ולכן לא חובה להתעניין בתהליכי המאקרו. לא מעניין אותם מה קורה וכל ירידה זאת "הזדמנות לקנות מניות בזול".

היה לי הזדמנות לשבת עם "חסיד" שכזה לפני כמה זמן, וניסיתי לדבר איתו על "איפה אנחנו על הגרף/משבר 2008 והשלכתויו/הדולר/הזהב/כלכלת ארה"ב". הבן אדם לא הבין על מה אני מדבר. הוא קנה קרנות סל מחקות מדד ומדי כמה זמן הוא מבצע איזון. כל השאר – רעש.

מיותר לציין שהשיחה שלנו לא הלכה לכיוון שאני רציתי.

(ומדובר באיש משכיל בצורה יוצאת דופן)

פינגבק: נקודת מבחן | מבוא לקלקלה·

פינגבק: אות ורעש | מבוא לקלקלה·

פינגבק: בחזרה לקרקע המציאות | מבוא לקלקלה·